El efecto Putin (Fase 1): Mercados financieros

Alastair Winter

(You can read the original English version here.)

Este artículo se enfoca en las opiniones de Alastair acerca de estrategias macro de asignación de activos. Para leer los antecedentes macro fundamentales de este artículo, visite Timón Económico, El efecto Putin (Fase 1): Geopolítica y El efecto Putin (Fase 1): Macroeconomía)

Mercados financieros: al principio del principio

Los inversionistas todavía parecen estar luchando por descubrir cómo lidiar con la invasión. Hicieron todas las “cosas correctas” al principio: vender el rublo, la hryvnia y los bonos en moneda local. El valor del rublo en dólares se redujo a la mitad, pero ahora ha vuelto a los niveles preinvasión, ya que los especuladores han intervenido. Negociándose ahora a un “mero” 10%, el rendimiento de los bonos soberanos rusos a 10 años también se ha recuperado, después de dos picos aterradores. Los apostadores también vendieron acciones rusas una vez que se reabrió el mercado y el MOEX cayó un 40% a un nivel del cual solo alrededor de un tercio se ha recuperado desde entonces. Cabe señalar que estos ya no son mercados libres y están sujetos tanto a intervenciones oficiales como a flujos especulativos salvajes. ¡Mejor ni pensar en los instrumentos financieros ucranianos!

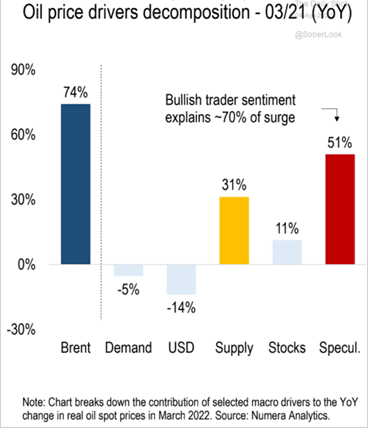

Los inversionistas también han encontrado muchas oportunidades especulativas en materias primas: no solo petróleo y gas, sino también trigo, aceite de girasol, metales comunes y preciosos. En los mercados más negociados, los especuladores constituyen un tercer tipo de participante capaz de mover los precios y, en los casos del petróleo y el trigo, parecen tener actualmente más influencia que los propios productores o sus clientes.

Figura 4. Es un mercado tripartito

Otra acción instintiva ha sido la venta de acciones europeas sin mucha discriminación, aunque las empresas españolas se consideran menos afectadas por la invasión. El euro ha seguido deslizándose frente a un dólar generalmente más fuerte, más que frente a otras divisas principales (aparte del yen, que el dólar ahora ha usurpado como divisa de refugio preferida). Desde la invasión, los inversionistas también han estado sacando su dinero incluso de los bonos soberanos europeos más seguros, causando que sus rendimientos dieran saltos de proporciones históricas. Los rendimientos del bund a dos años ahora parecen ser consistentemente positivos por primera vez en 8 años.

Sin embargo, los mercados han prestado mucha más atención a la posibilidad de un agresivo endurecimiento monetario (principalmente por parte de la Fed, pero también participarían muchos otros, incluido el BCE) que a la invasión. Luego de varios titubeos el año pasado, el cambio decisivo en la dirección de los rendimientos de bonos del Tesoro de EE. UU ocurrió en diciembre y se ha acelerado desde entonces. La semana pasada, los rendimientos de bonos de 5 a 10 años recibieron un empujón por comentarios enfáticos hawkish del diversos funcionarios de la Fed incluyendo al vicepresidente Brainard, a quien antes se había aplaudido y criticado como archi dove. Ya no queda ninguna duda de que la Fed va a subir sus tasas y reducir su hoja de balance. La cruel verdad es que, para los inversionistas globales, la cuestión de si la Fed va a hundir la economía de EE. UU es mucho más relevante que cualquier efecto putativo de la invasión.

El que se haya elevado la barra para un mítico put de la Fed por supuesto ha inquietado a los mercados accionarios desde mediados de 2021, lo cual ha impulsado tremenda volatilidad en la bolsa accionaria estadounidense. Esto representa un cambio estructural en el propio mercado y un desafío mayúsculo por sí mismo, mientras que la invasión es en gran parte sólo un factor y ni siquiera el más importante.

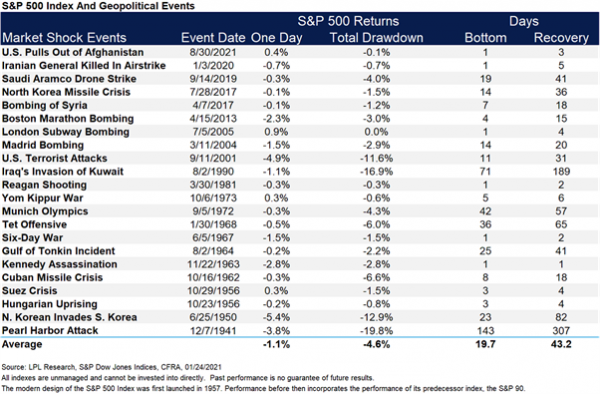

Los mercados accionarios de EE. UU tienen un historial claro de ignorar las crisis globales desde Pearl Harbor hasta la retirada de Afganistán el año pasado. Algunos resultados ya están afectando los precios de las acciones: por ejemplo, el daño a la economía de la UE en general; el aumento propuesto en el gasto de defensa por parte de Alemania; la pérdida de negocios por el cierre de operaciones en Rusia; y la escasez y las posibles nuevas fuentes de energía, alimentos y materias primas conforme las sanciones parecen volverse más estrictas y duraderas.

Figura 5. ¿Crisis? ¿Cuál crisis?

Fuente: @RyanDetrick

Luego están los temas más amplios de la estanflación global, la desglobalización, el proteccionismo y el riesgo de China. No hay respuestas fáciles y Putin ciertamente las está haciendo más difíciles, pero muchos inversionistas recién comienzan a enfrentarlas.