Actualización de estrategia: Hemos extendido la duración de bonos del Tesoro; renta variable y alternativos líquidos, sin cambio

Genevieve Signoret

(You can read the original English version here.)

Renta fija: Extendimos duración promedio

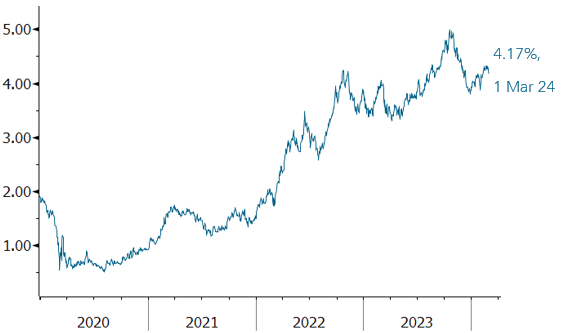

Porque vemos que la inflación sigue tendiendo a la baja y que un repunte es poco probable; porque pensamos que la Fed, aunque renuente a reducir las tasas de interés, no las subirá más; y porque anticipamos que la Fed empezará a reducir y en algún momento cancelará su programa de endurecimiento cuantitativo, vemos probable que las tasas a largo plazo hayan ya alcanzaron su máximo.

Pensamos que las tasas de interés a largo plazo han alcanzado su máximo

Rendimiento de una nota del Tesoro a 10 años (% anual)

Fuente: Bloomberg.

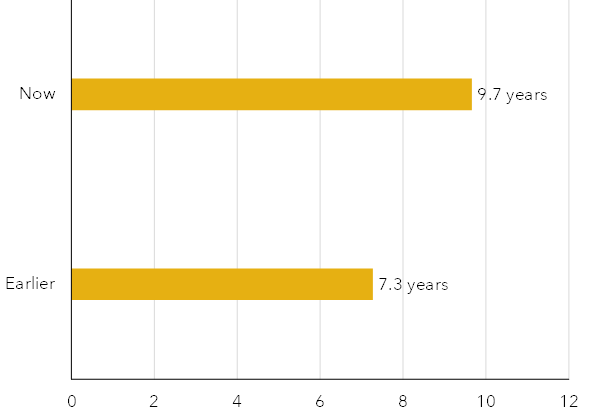

En respuesta, hemos tomado los primeros pasos para extender la duración promedio de las tenencias en bonos del Tesoro, a 9.7 años desde 7.3 años.

Hemos tomado los primeros pasos para extender la duración promedio de nuestras posiciones en bonos del Tesoro

Duración promedio de las posiciones en bonos del Tesoro de los portafolios que gestionamos, actual y anterior (años)

Fuente: TransEconomics.

Nuestra intención es seguir extendiendo esa duración siempre que estemos convencidos de que las tasas de interés siguen una tendencia sostenida a la baja.

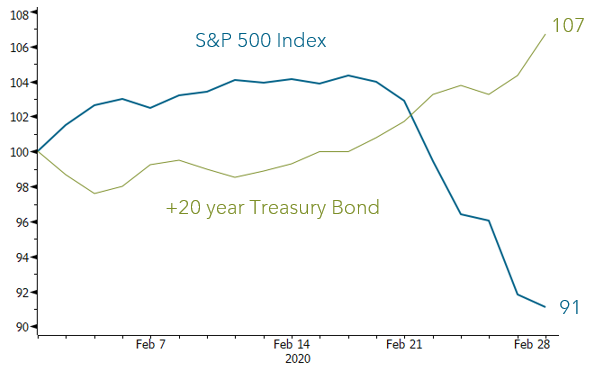

Como recordarán, asignamos una pequeña porción de los portafolios de nuestros clientes a bonos del Tesoro, a manera de seguro contra pánicos en el mercado como el que vimos en febrero 2020.

Las pequeñas porciones que asignamos a bonos del Tesoro de largo plazo sirven como un seguro contra pánicos en el mercado durante los cuales su precio tiende a dispararse. En febrero 2020, por ejemplo, subieron 7% mientras que el mercado de valores cayó 9%; esto acotó las pérdidas en las carteras que administramos.

Índice S&P 500 e iShares +20 years Treasury Bond ETF en febrero 2020 (100 = 1 February 2020)

Fuente: Bloomberg.

Renta variable

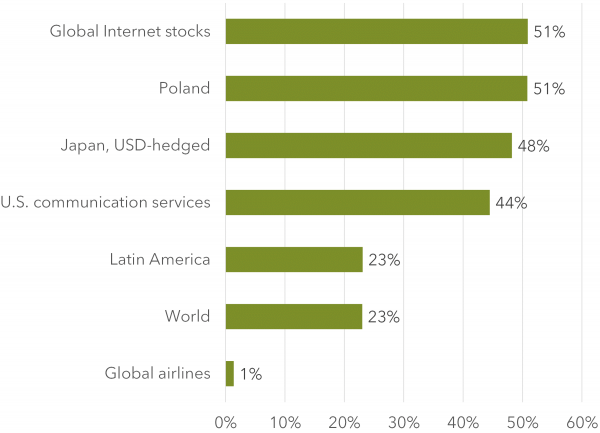

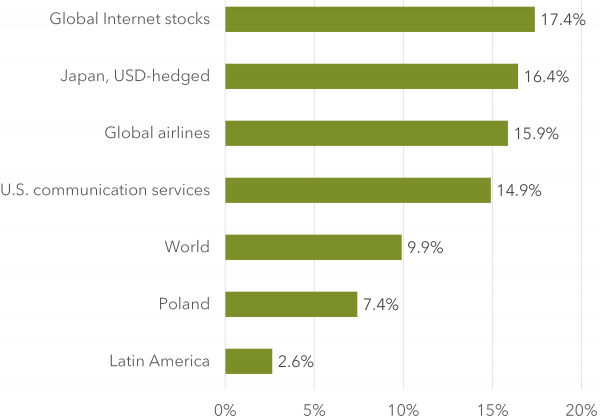

En renta variable, seguimos dando sobrepesos a las mismas seis subclases que antes, elegidas por sus atractivas valuaciones y por su inercia al alza. Las mostramos abajo junto con el mercado de valores global en su conjunto. En la primera gráfica, mostramos sus rendimientos ordenados de mayor a menor; y en la segunda, sus rendimientos en tres meses, también ordenados de mayor a menor.

Nuestra asignación medular es el mercado de valores global, y actualmente sobreponderamos seis subclases que mostramos aquí en orden de rendimiento total: en la primera gráfica, por su desempeño en doce meses, en la segunda, por su desempeño en tres meses

Rendimiento total en 12 meses

Rendimiento total en tres meses

Fuente: Bloomberg. Usamos ETF representativos para cada subclase de activos.

Nuestros sobrepesos tienen correlaciones positivas pero imperfectas entre sí y con el mercado de valores global.

Un coeficiente de correlación entre dos subclases de activos es positivo pero menor a 1.00 nos dice que, aunque tienden a moverse en la misma dirección, su relación no es perfectamente lineal. Al combinar clases de activos con correlaciones imperfectas, reducimos la volatilidad de los portafolios —su “riesgo” en el lenguaje de finanzas—.

A continuación, mostraremos que nuestra selección de subclases de renta variable exhibe correlaciones imperfectas entre sí y con nuestra asignación medular, el mercado accionario global. Veamos primero la matriz de correlaciones entre sus rendimientos diarios en los últimos seis meses.

Moderamos la volatilidad diaria al combinar subclases de activos con correlaciones imperfectas

Coeficientes de correlación entre el mercado global y nuestros sobrepesos para rendimientos diarios en los seis meses hasta 1 marzo 2024

Fuente: Bloomberg. Usamos ETF representativos de cada subclase.

Veamos ahora las correlaciones acumuladas entre rendimientos mensuales en los últimos cinco años. Noten en ambas tablas las bajas correlaciones que tiene la bolsa de Japón con el resto del portafolio accionario.

Las acciones japonesas con cobertura cambiaria presentan correlaciones especialmente bajas con las demás. La tabla muestra correlaciones en rendimientos mensuales.

Coeficientes de correlación entre el mercado global y las subclases que sobreponderamos para rendimientos mensuales en los cinco años hasta 1 marzo 2024

Fuente: Bloomberg. Usamos ETF representativos de cada subclase.

Reducir la volatilidad sin reducir los rendimientos mejora el perfil de riesgo-retorno de un portafolio. Lo que muestran las gráficas de rendimiento y las matrices de correlación es que pudimos ir aún más lejos que sólo reducir volatilidad sin que sufra el rendimiento: con nuestra combinación, hasta ahora hemos logrado reducir el riesgo de la cartera y aumentar el rendimiento total. ¿Qué más podríamos pedir?

Activos alternativos líquidos

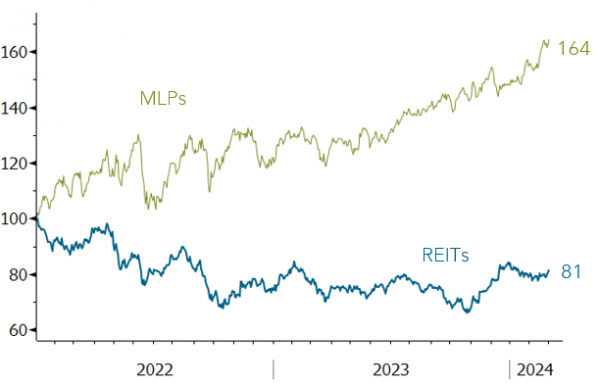

En lo que llamamos “alternativos líquidos”, término que usamos para activos cotizados en bolsa que no son acciones o bonos tradicionales, hemos estado subponderando nuestra posición medular en bienes raíces con el fin de abrir espacio para fibras de infraestructura energética (Master Limited Partnerships). Qué bueno, porque el desempeño de las fibras ha superado por mucho al de las fibras inmobiliarias cuyo desempeño últimamente ha sido pobre debido a las altas tasas de interés.

Las fibras de infraestructura energética en EEUU han producido un rendimiento total de 64% en los últimos 26 meses, mientras que las fibras inmobiliarias estadounidenses han perdido 19%

Nuestra asignación medular en alternativos líquidos (fibras inmobiliarias en EEUU) contra fibras de infraestructura energética en EEUU, 1 enero 2022 a 1 marzo 2024 (100=1 enero 2022)

Fuente: Bloomberg. Usamos los rendimientos de ETF típicos como representantes del desempeño de la subclase.

Nota: Para calcular los cambios porcentuales, restar 100 del valor final de los índices.

Al igual que en el caso de nuestra selección de subclases de renta variable, las fibras de infraestructura energética y las fibras inmobiliarias se combinan bien para amortiguar la volatilidad de la cartera. Su coeficiente de correlación para los rendimientos diarios en los últimos seis meses fue de apenas 0.42. Para los rendimientos mensuales en los últimos cinco años fue un poco más alto, pero aún atractivo, de 0.56